收藏

收藏 打印

打印

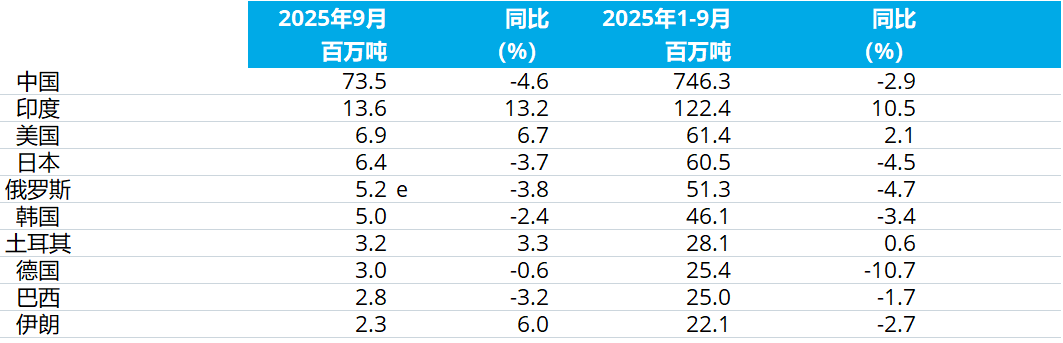

一、九月核心数据:出口结构揭示真实消费潜力

9月中国原镁产量达8.95万吨,1-9月累计产量72.68万吨,为行业供需分析提供核心量化基准。

出口端数据的结构差异,是解读国内真实消费需求的关键切入点:

1. 原镁直接出口占比清晰:9月镁锭出口2.77万吨,占当月产量的30.95%;1-9月累计出口19.38万吨,占累计产量的26.66%,直接出口规模与产量的对应关系明确,无明显数据模糊地带。

2. 镁产品出口需拆分看本质:9月镁产品出口总量4.34万吨,其中1.57万吨为镁合金及加工品;1-9月镁产品累计出口34.02万吨,镁合金占比14.64万吨。需特别注意的是,镁合金生产需添加其他金属,且熔铸、加工环节多在国内完成,若直接将镁产品出口量与原镁产量挂钩对比,会显著放大原镁实际出口占比。准确统计应剔除这部分“加工增量”,或单独核算国内镁合金产量。

3. 核心结论:国内消费被低估:上述结构差异表明,若仅用镁产品出口数据简单倒推国内消费量,会完全忽略国内加工环节的原镁消耗。实际国内市场对原镁的需求规模,远大于表面数据所呈现的水平。

二、四季度供应预期:复产规模有限,过剩担忧不实

当前市场流传“十月主产区镁厂集中复产、库存激增”的说法,

但结合产能实际规模与产区现状,这一担忧缺乏支撑:

1. 复产产能体量可忽略:万源镁厂复产后日产量不足30吨,即便华顺、同源、后大井沟三家企业同步复产,计日产量也不到100吨。四家企业总产能甚至不及单个大厂的产量,对整体市场供应的影响微乎其微,所谓“复产冲击”更可能是部分主体用于压价的舆论工具。

2. 府谷产能释放已近天花板:作为国内原镁核心产区的府谷,目前在产镁厂23家;全县34家镁厂中,仅26家完成升级改造具备生产条件,且这26家中仅剩华顺、同源、后大井沟3家待复产。对比三季度,有效产能进一步释放的空间已十分有限,难以形成供应过剩格局。

3. 神木产区无新增可能:神木地区8家镁厂中,仅7家完成升级改造具备生产条件,且无任何增产规划,区域供应将长期保持稳定。

三、需求验证:库存变化是核心信号

判断市场供需关系,无需纠结于具体库存数据的绝对准确性,

统一统计口径下的库存变化趋势才是核心依据——这一趋势直接反映消费端的真实消化能力。

更关键的是,府谷多数镁厂与神木镁厂均采用“零库存”模式,基本实现即产即销,部分企业甚至长期存在预售期货的情况。在此背景下,只要统一口径下的库存未出现显著跃升,就说明当前消费需求完全能够承接供应。市场流传的“过剩”担忧缺乏数据支撑,部分看空分析存在明显的过度渲染成分。

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:jyt]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容