收藏

收藏 打印

打印煤炭“三兄弟”连续跌停 后市何去何从?

近日煤炭“三兄弟”可谓站在了风口浪尖,连续接受了来自政策面上的各种“组合拳”,抑制过度投机,杜绝资本恶意炒作。在价格干预、加强保供以及市场监管这三大调控政策的联合干预下,煤炭“三兄弟”期货连续跌停。

发改委在两日内连发六文,重点关注煤炭价格及供给保障工作

10月18日:多措并举推动煤炭增产增供取得明显成效,发改委多措并举,在保障安全生产的前提下,煤炭增产增供取得明显成效。

10月19日:发改委召开煤电油气运重点企业保供稳价座谈会,将充分运用《价格法》规定的一切必要手段,对煤炭价格进行干预的具体措施。

10月19日:发改委赴郑州商品交易所,19日晚郑商所动力煤期货单日交易最大数量调整为100手。21日晚动力煤期货交易手续费调整为90元/手。21日晚夜盘动力煤期货单日交易最大数量调整为50手。

10月20日:发改委带队赴河北省唐山市督导煤炭保供稳价工作。

10月20日:发改委带队赴河北省秦皇岛市督导煤炭保供稳价工作。

10月20日:发改委带队赴河南煤炭储配交易中心鹤壁园区调研。

煤炭“三兄弟”自19日夜盘起连续跌停

但这套“组合拳”的最终目的还是为了维持煤炭价格的稳定,并且达到增产增供,缓解供应紧张,保障发电供热和民生用煤需求,助力经济平稳运行的目的。而不是单纯的为了打压价格,那么在政策影响下未来市场会怎么走呢?

动力煤价格较去年同期涨289.09%

动力煤自9月中下旬起因为月末煤管票紧张,且矿上煤矿事故频发,部分煤矿处于停产阶段,整体供应偏紧等因素综合影响下价格直线上涨。据生意社监测数据截止22日动力煤市场均价2390元/吨。

产地方面,国家发展改革委研究依法对煤炭价格实行干预措施,在政策影响下供应紧张局面有所缓解,但是综合来看动力煤整体仍偏紧;港口方面,下游需求仍旧采购较为积极,电厂库存低位,冬季供暖补库需求明显增加。生意社分析师认为,近期电厂终端维持刚需,下游电厂仍有补库需求。综合预计近期动力煤高位盘整运行行情。

对于近阶段的煤炭增产增供举措成效,国家发改委表示,9月份以来允许153座煤矿核增产能2.2亿吨/年,四季度可增产5000万吨以上。将具备安全生产条件的38座建设煤矿列入应急保供煤矿,允许阶段性释放产能,合计产能1亿吨/年。为60余座煤矿办理接续用地手续,确保1.5亿吨/年以上产能稳定释放。煤炭日产量创今年新高。近日全国煤炭日产量超过1150万吨,比9月中旬增加120万吨以上,其中晋陕蒙日均产量860万吨,创今年以来新高。随着煤矿核增产能进一步释放、建设煤矿逐步投产、临时停产煤矿复产,煤炭产量有望进一步增长,发电供热和民生用煤需求将得到有效保障。

动力煤市场一路高歌,而焦煤和下游焦炭市场自9月起价格普遍保持高位盘整,同属煤炭板块,为什么如此沉得住气?

炼焦煤价格较去年同期涨175.85%

炼焦煤市场自9月中旬后一直保持高位盘整走势为主,据生意社监测,炼焦煤价格仍然暂稳整理,截止22日市场均价为3770元/吨。产地方面,主产地保供政策延续,产量有所增加,但是坑口煤矿仍是供不应求,炼焦煤整体供应仍旧较为偏紧。下游焦企到货情况不及预期,对焦煤有一定补库需求,考虑到炼焦煤货源偏紧,综合来看后期焦煤价格将继续高位盘整运行为主。

焦炭价格较去年同期涨110.59%

焦炭现货市场自9月中旬起一直保持着一种供需弱平衡状态,虽然这段时间焦企在成本的重压下一直想提涨,而钢厂在利润的需求下一直想提降,但奈何市场一直保持一个很微妙的平衡状态,焦钢博弈的结果就是价格的微平衡。焦炭市场受期货走势影响力度比较有限,主要是影响市场心态,对国内的主流市场来说影响价格的主要因素还是成本、供需、政策。

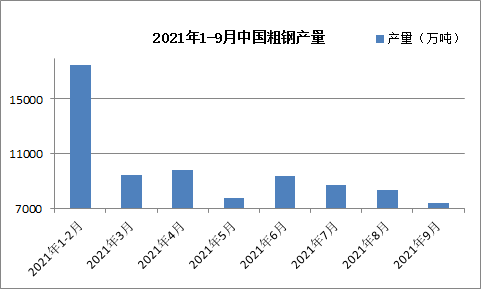

2021年9月中国粗钢日均产量245.8万吨,环比下降8.5%

目前钢铁行业仍在严格执行粗钢减压政策,叠加能耗双控双重影响下,钢厂开工逐步下滑,粗钢产量逐步降低。国家统计局数据显示,2021年9月,中国粗钢产量7375万吨,同比下降21.2%;生铁产量6519万吨,同比下降16.1%;钢材产量10195万吨,同比下降14.8%。

在此大环境下钢厂对焦炭需求逐步下滑,且有一段时间钢厂对焦炭采取控制到货的政策。在此过程中部分地区也出现了简单粗暴的拉闸限电。对此10月8日国务院纠正有的地方“一刀切”停产限产或“运动式”减碳,反对不作为、乱作为。在此政策支持下,部分地区的高炉开始复产,但国内整体开工率依旧处于偏低水平。

“2+26”采暖季限产焦炭限产趋严

10月13日工信部、生态环境部联合发布《关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知》。本轮采暖季限产范围仍执行2+26城市。从“2+26”城市城市名单不难发现,几乎覆盖了了山东以及河北全境焦炭主产区,和山西省的大部分地区。按照往年惯例采暖季北方地区(尤其是河北、山西、山东等地区)焦化企业的限产令多数会趋于严格,随着焦化企业的开工率逐步下滑,焦炭价格也会逐步走高,届时无论是焦炭还是副产品的产量都会有一定降低。

通过2016-2021年焦炭价格对比图我们不难看出,历年来在进入采暖季之后,焦炭价格基本都会迎来一个上行的小高峰。

政策影响焦炭产量下滑

自9月份起,焦化企业受环保督察等政策性因素影响较大,焦化产能利用率进一步下滑,其中山东地区开工率依旧保持在3-4成,江苏地区开工率保持在5成左右。21日山西临汾地区发布《关于2021-2022年秋冬季工业企业错峰生产管控方案的通知》,通知要求焦企进行不低于50%错峰管控,焦炉生产负荷下降,焦炭供应区域性减少。

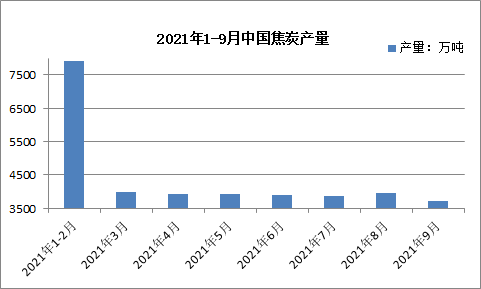

国家统计局数据显示,2021年9月中国焦炭产量3718万吨,同比下降9.6%。日均产量123.9万吨,日均环比减少4.27万吨,降幅3.33%。2021年1-9月,中国焦炭累计产量35745万吨,同比增长1.3%,涨幅较1-8月降低1.2%。

目前各地环保压力较大,都在控制产量,叠加限电政策影响,各地焦煤产量缩紧,焦企采购困难,焦煤价格攀升焦企成本压力加大,挺价心态较强。下游钢厂受限电政策影响,钢厂减产范围较大,叠加检修影响,目前钢厂开工整体偏低,对焦炭需求预期下滑,焦炭市场供需双弱的态势依旧。

那么焦炭市场后续会怎么走呢?就目前钢厂库存来看,焦炭库存大多在中高位,钢厂采购需求下滑,多数是按需,临汾地区一开始逐步落实秋冬季工业企业错峰管控,对焦炭需求预期缩紧。国家保供稳价政策实施后,对上游价格有一定约束,但目前焦煤价格不减,焦企入炉成本不降,挺价心态依旧,预计后市仍将保持稳中偏强走势。后市需重点关注能耗双控、粗钢减压等政策在四季度的执行情况以及21年度完成情况,上游原料煤价格走势和各环节焦炭库存情况对市场心态的影响。

- [责任编辑:liuzhengrong]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容